信息详细内容

信息详细内容

2025年10月23日,财务审计部参加《增值税法》线上培训交流会。培训会就增值税立法沿革、增值税立法的现实意义、新法部分变化等内容进行了分享与交流。

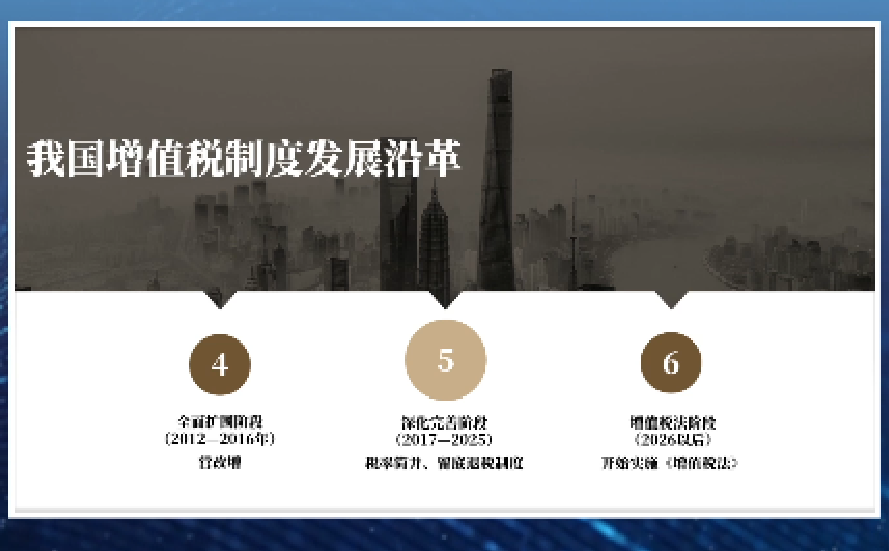

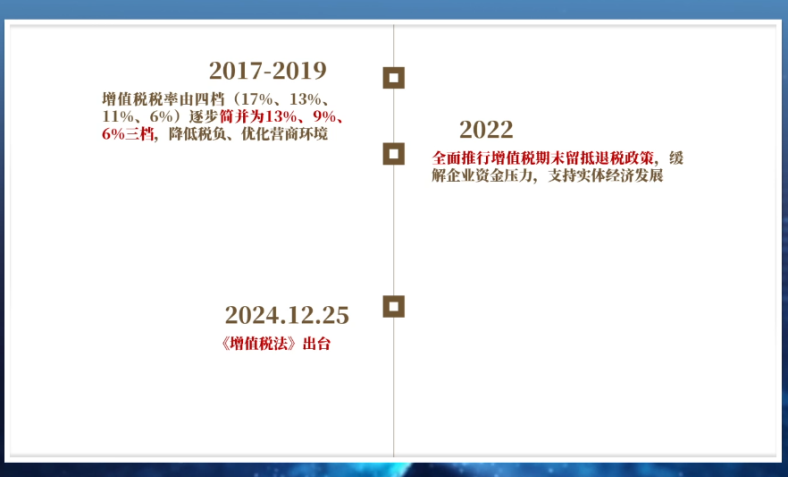

我国从1979年引进增值税制度,经历试点、确立、生产型向消费型转型改革和营改增等阶段,一个符合市场经济运行要求的现代增值税制度已基本建立。通过立法程序,将1993年颁布并经2008年、2017年两次修订的增值税暂行条例上升为增值税法,是新时代法治建设的迫切要求。

以法律形式巩固扩大增值税改革成果

增值税的引进和每一次重大改革都在我国经济模式转型和社会主义市场经济发展的关键节点上。增值税引进之初,成功解决了传统流转税制度存在的重复征税问题,适应了我国从计划经济向市场经济转轨、工业专业化协作和横向经济联合的需要。1994年实施增值税暂行条例,充分满足了建立社会主义市场经济体制的迫切要求。2009年实施增值税从生产型向消费型的改革,有效应对了我国加入世界贸易组织、参与国际竞争面临的产业升级、结构转型、技术进步等挑战。从2012年开始试点到2016年全面实施以营改增为核心内容的增值税改革,很好适应了我国经济发展从高速增长阶段向高质量发展阶段转型。2018年和2019年两次实施以降低增值税税率为主要内容的增值税改革,2022年实施以解决经营主体资金流为重点的大规模增值税留抵退税政策,较好适应了我国转变发展方式、优化经济结构、转换增长动力的攻关期经济发展需要。

为更好发挥税收职能作用提供法律保障

税收具有筹集财政收入、调控经济运行、调节收入分配等重要功能,在国家治理中具有基础性、支柱性、保障性作用。在这方面,增值税作为第一大税种,无可置疑肩负着重要使命。

增强增值税制度的权威性、稳定性和可预期性

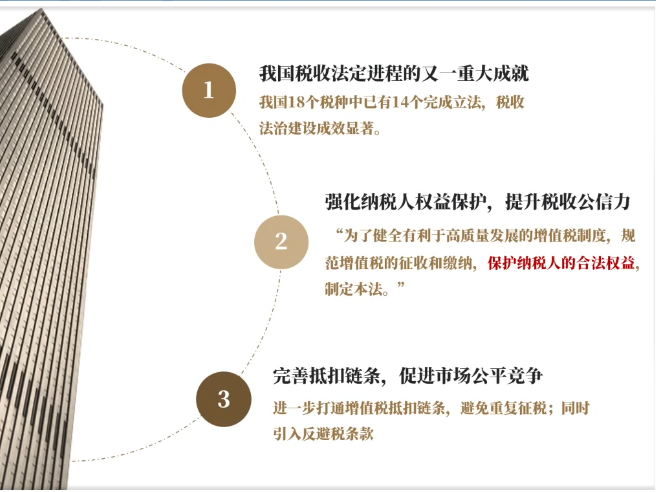

税收法定是法治中国建设的重要内容。立法法规定,税种的设立、税率的确定和税收征收管理等税收基本制度只能制定法律。

推动完备的税收法律体系建设

全面建设社会主义现代化国家,法治是基本保障。高效实现税收职能,推进国家治理体系和治理能力现代化,切实保障促进社会公平正义,需要建立完备的税收法律体系。

增值税法的颁布,对推动我国经济高质量发展影响深远、意义重大。企业只有通过构建清晰的税务沟通机制、提升内部人员的专业能力、确保供应链上下游的有效协调、抓住改革中的机遇,才能应对瞬息万变的市场,才能实现企业长期稳定、持续健康的发展。